大数据还原楼市现状!石家庄房地产市场运行现状简报重磅发布

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

当前石家庄房地产市场运行现状简报

焦点研究院 研究成果

出品时间:9月16日

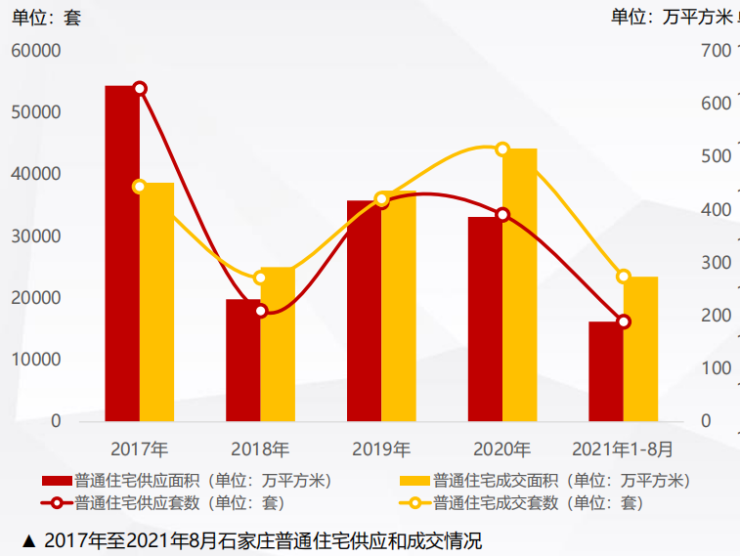

普通住宅:前8个月成交相当于2020年的54% 预计全年下降至少1/5

2021年1至8月石家庄普通住宅供应16178套,面积189.04万平方米;成交23517套,面积273.84万平方米,成交额417.96亿元, 成交价格15263元/平方米。当期成交面积相当于2020年全年的53%,成交金额相当于54%。预计当年实现成交规模超过500万平 方米和700亿元“几无可能”,较2020年全年成交规模相比至少下降1/5。与往年相比,当年成交规模仅略好于2018年,与2017年、 2020年相比有较大差距。

普通住宅:正常交易启动晚成交活跃度下降 市场下行量变因素积累

连续两年的新冠肺炎疫情直接冲击,令石家庄市场遭遇“开门黑”,正常交易直至排名前列、二季度之间逐步启动。当年各月成交规模 普遍低于2020年各月水平。至6月起,普通住宅成交规模持续下降,在7、8月出现周成交规模不足10万平方米正常水平的现象,市 场转淡趋势非常明确。同时,成交价格亦有下行,但当前部分项目以价换量尚未彻底扭转市场交易状态。当前市场处于量变阶段, 政策从严未改、负面舆情积累、观望情绪升温,加上部分项目以价换量刺激预期,导致量变正在积累并趋向质变。

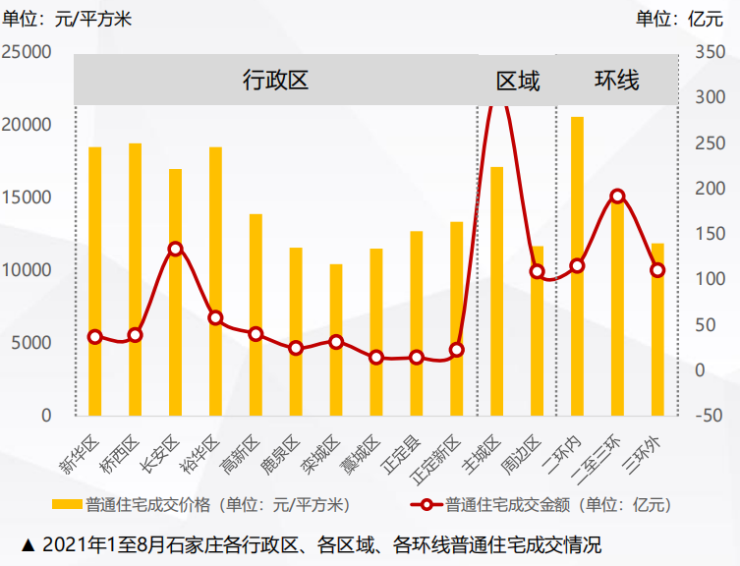

普通住宅:环线交易“抽水机效应”由特点转向常态

长安区是石家庄普通住宅交易的首要行政区,也是当年项目竞争最为激烈、价格对比最为焦灼的行政区。结合环线交易情况,长安 区东北二环板块的交易活跃度较高的现实凸显出来。环线交易情况在2020年呈现出的“抽水机效应”,在2021年从特点转向了常 态,购房需求“向主城区集中、向二环集中”的趋势依然显著,二环内成交价格的相对稳定,倒逼购房需求在临近二环、与二环内 有便捷联系的板块集中。

普通住宅:城市格局未变“单核”状态不改 “抽水机效应”将持续

“新三区”普通住宅交易的弱势状态延续,主城区的坚挺状态更为凸显。尤以长安区作为主城区内交易最为活跃的行政区,起到了 交易规模“稳定器”的作用。但同时,长安区也成了项目和价格竞争最为激烈的行政区。二环内成交规模稳中有升,二至三环相对 稳定,则是环线交易“抽水机效应”的体现。在城市格局尚未明显变化,“单核”状态尚未出现显著改变的背景下,“抽水机效应” 还将持续,即便是住宅用地容积率上限2.0等政策调整,可能倒逼项目规划和定价发生变化,也无法阻挡这一趋势。

普通住宅:“城四区”改善底色更足 “新三区”交易反差极大

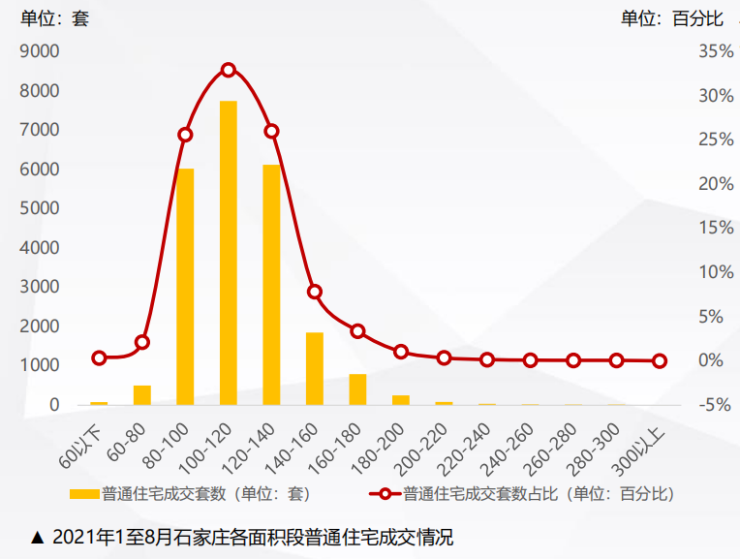

当期普通住宅成交面积段呈现“驼峰”状格局,体现出当前购房需求以“首次改善为主、首置刚需支撑”为特点。行政区方面, “城四区”的改善底色更足,高新区则明显转向首置刚需特色。“新三区”则呈现出鲜明反差,“县城市场”特点鲜明的藁城区和 正定县呈现出一定的改善底色。正定新区则因项目结构发生变化,亦有转向改善底色的趋势,但正定新区的交易规模不大,交易相 对活跃的焦点项目对其影响较大。

普通住宅:首置刚需及改善需求释放均受到抑制 部分首置刚需跃升

受首套住房贷款利率显著上扬,“新三区”首套住房贷款首付比例上扬,以及市场环境转淡、观望情绪升温影响,首置刚需的释放 受到抑制。80至100平方米成交占比持续下降,另有部分具备购买力首置刚需转入100至120平方米,当前已成常态的“南向三面宽” 户型受到进入这一面积段的首置刚需欢迎。改善色彩更为鲜明的120至140平方米维持一定比重,但下降趋势已经出现。改善需求受 制于“连环交易”,以及二手住宅市场交易艰难,价格剧烈分化影响,释放亦受到抑制。

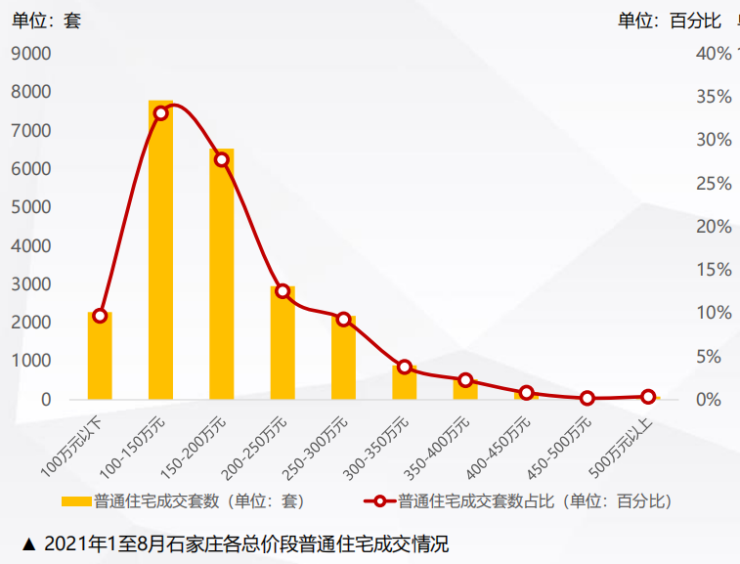

普通住宅:成交总价段分水岭为300万元 多个行政区购买力转弱

当前石家庄普通住宅的成交总价段分水岭位于300万元,较2020年有所下降。成交总价段的主力为100至150万元,以及150至200 万元。行政区方面,与成交面积段反映出的情况相似,“城四区”呈现出的购买力相对较强,但桥西区和裕华区低于200万元的普 通住宅成交比重较高,长安区则显示出更强的总价段转弱趋势。“新三区”呈现出的购买力偏弱,与2020年没有显著变化,正定新 区的购买力表现更好。

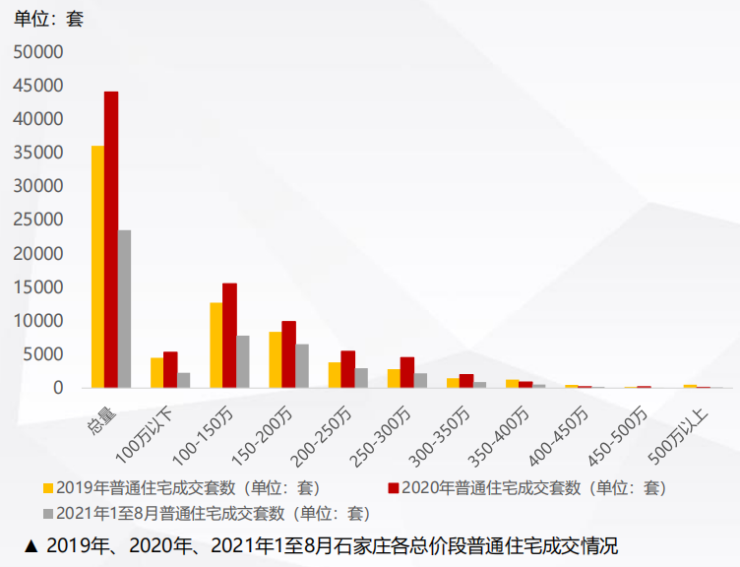

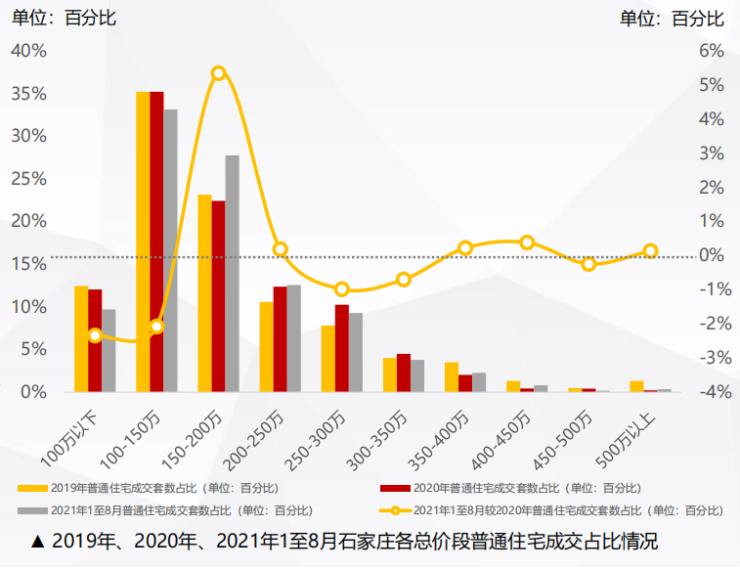

普通住宅:购买力趋弱状态隐现 “中坚”坚挺但高总价减少

与往年相比,当期石家庄普通住宅成交总价段呈现出“趋弱”状态。100至150万元总价段的成交占比略有减少,150至200万元则 显著上扬,但合计的成交规模较2020年有所上升,“中坚”效应显著。与之相比,250至300万元、300至350万元总价段的成交占 比均有所下降,这与2020年的表现反差巨大。受普通住宅供应结构的影响,特别是所谓“豪宅”项目有所增加的影响,350至400 万元、400至450万元总价段的成交占比有所上扬,但合计的成交规模远未成为主流。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。